Es ist kein Geheimnis, dass sich mit der Einzahlung in die Säule 3a Steuern sparen lassen. Dabei gelten bestimmte Maximalbeträge, die Sie nicht überschreiten dürfen, wenn Sie einen Steuerabzug geltend machen wollen. Abhängig von Ihrer Beschäftigungssituation gibt es unterschiedliche Maximalbeträge:

Das sind die Maximalbeträge 2026 der Säule 3a

Maximalbetrag 2026 der Säule 3a für Angestellte (Erwerbstätige mit Pensionskasse)

Maximalbetrag 2026 der Säule 3a für selbstständig Erwerbstätige (Erwerbstätige ohne Pensionskasse)

Generell wird unterschieden zwischen Personen, die bereits an eine Pensionskasse Beiträge leisten und solchen, die noch keiner Vorsorgeeinrichtung angehören: Wer in der Schweiz angestellt ist, zahlt bereits einen bestimmten Beitrag an die Pensionskasse. Aus diesem Grund liegt der Maximalbetrag für Einzahlungen in Säule 3a niedriger als bei Selbstständigen. Der Maximalbetrag für Einzahlungen in Säule 3a liegt im Jahr 2026 bei 7'258 Franken.

Selbstständige, die nicht an eine Pensionskasse zahlen, dürfen im Jahr 2026 maximal 20% ihres Erwerbseinkommens einzahlen. Der absolute Maximalbetrag für Einzahlungen in Säule 3a liegt bei 36’288 Franken.

Sie möchten für die Zukunft vorsorgen und dabei Steuern sparen?

Jetzt persönliches Angebot für Vorsorgeprodukte mit Steuerersparnis 2026 gratis anfordern

Wie viel Steuern kann ich mit dem Maximalbetrag der Säule 3a sparen?

Wie lukrativ die Säule 3a im Hinblick auf eine Steuerersparnis ist, zeigt folgendes Rechenbeispiel. Eine alleinstehende Person in Zürich kann sich mit Ausschöpfen des Maximalbetrags und der entsprechenden Einzahlung in die Säule 3a über eine Steuerersparnis von über 1'000 Franken freuen.

Deutlich wird auch: Um die grösstmögliche steuerliche Ersparnis zu erzielen, sollte der jährliche Maximalbetrag komplett ausgeschöpft werden. So sichern Sie die Erträge im Alter und nutzen das Sparpotenzial voll aus.

Bespielrechnung zum Maximalbetrag 2026*

| Einzahlung in Säule 3a | Anfallende Steuern | Steuerersparnis | |

|---|---|---|---|

| keine Einzahlung | - | 7'220 Fr. | - |

| Teilzahlung von 3'000 Fr. | 3'000 Fr. | 6'579 Fr. | 641 Fr. |

| Ausschöpfen des Maximalbetrags | 7'258 Fr. | 5'824 Fr. | 1'396 Fr. |

*Rechenbeispiel für eine alleinstehende Person (reformiert) in Zürich mit 60’000 Fr. steuerbarem Einkommen | Steuersätze 2020 | Maximalbetrag 2026 | Quelle: Credit Suisse

Damit Ihre Einzahlungen in voller Höhe angerechnet werden, müssen diese bis zum Jahresende auf dem entsprechenden Vorsorgekonto verbucht sein. Nehmen Sie die Einzahlung möglichst frühzeitig vor und berücksichtigen Sie auch Wochenenden und Feiertage. Für eine fristgerechte Berechnung empfehlen wir, spätestens zwei Wochen vor dem Jahresende alle Überweisungen und Einzahlungen vorzunehmen.

Mit Säule 3a und Maximalbetrag Steuern sparen: So funktioniert's

Die 1. und 2. Säule des Schweizer Vorsorgesystems decken im Normalfall 60-70% des bisherigen Einkommens. So kann es passieren, dass nach dem Eintritt ins Rentenalter oder bisherige Lebensstandard nicht gehalten werden kann oder sogar wirtschaftliche Not droht. Diese Lücke lässt sich durch Einzahlungen in die Säule 3a schliessen, sodass man auch nach dem Ende der Berufstätigkeit ein vergleichbares Einkommensniveau halten kann. Ausserdem bringen Einzahlungen in diese Säule besondere steuerliche Vorteile mit sich. Im Gegensatz zu anderen privaten Vorsorgeformen sind Einzahlungen in Säule 3a und das vorhandene Guthaben von der Vermögenssteuer befreit. Auf die eingezahlten Beträge wird ausserdem weder Einkommens- noch Verrechnungssteuer erhoben.

Steuerliche Begünstigung: Das müssen Sie beachten

1. Mögliche Vorsorgeformen

Um von der Vergünstigung der Steuer zu profitieren, muss das gewählte Vorsorgeprodukt bestimmten Bedingungen entsprechen: Lediglich zwei Arten der Vorsorge sind nach der gesetzlichen Regel steuerabzugsberechtigt. Dies sind zum einen gebundene Vorsorgeversicherungen bei Versicherungsgesellschaften, zum anderen gebundene Vorsorgevereinbarungen mit Bankstiftungen. Verschiedene Anbieter am Markt haben Produkte für Säule 3a im Angebot – fordern Sie hier Ihr individuelles Angebot für Säule 3a an!

2. Möglichst früh beginnen

Je länger Sie in Säule 3a einzahlen, desto höher ist nicht nur die Gesamtsumme, sondern auch der ebenfalls steuerfreie Zinsertrag, den Sie mit dem gewählten Vorsorgeprodukt erzielen. Auch bei knappem Einkommen lohnt es sich, die jährliche Maximalsumme einzuzahlen.

3. Auszahlungen sind nicht steuerbefreit

Während man in der gesamten Einzahlungsphase vom Steuerabzug profitiert, wird bei der Auszahlung der angesparten Vorsorge ein reduzierter Steuerabzug fällig. Die genaue Höhe des Steuersatzes legt der Kanton oder die Gemeinde fest. Bedenken Sie dies unbedingt, wenn Sie die Höhe Ihrer Altersvorsorge berechnen.

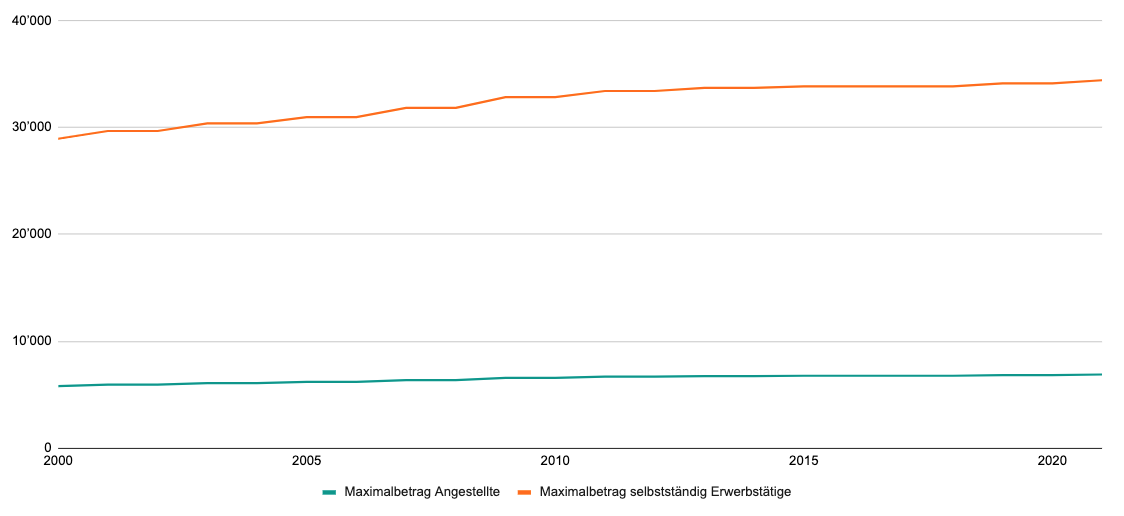

Jährliche Entwicklung des Maximalbetrags der Säule 3a

Das Bundesamt für Sozialversicherungen ist für die Festlegung des jährlichen Maximalbetrags zuständig. Dieser ändert sich von Jahr zu Jahr, sodass es sich lohnt, die aktuelle Maximalsumme regelmässig zu überprüfen und die Höhe der Einzahlungen gegebenenfalls daran anzupassen.

Die Entwicklung des Maximalbetrags im Jahresverlauf seit 2000

In den letzten Jahren wurde der Maximalbetrag erhöht, so lag er 2018 für Angestellte bei 6'768 Franken, im Jahr 2019 betrug er 6'826 Franken. Zum Jahreswechsel 2026 hat sich die Maximalsumme erneut leicht erhöht. Im Durchschnitt lässt sich eine Erhöhung des Maximalbetrags in einem Rhythmus von 2-3 Jahren feststellen.

Lebensversicherungen jetzt online finden

Was bedeutet Säule 3a?

Das Vorsorgesystem in der Schweiz basiert auf dem sogenannten Drei-Säulen-Prinzip. Dieses regelt in drei unterschiedlichen Bereichen („Säulen“) die Vorsorgemöglichkeiten für Alter, Invalidität und Todesfälle. Während Säule I und II hauptsächlich obligatorische Vorsorgeleistungen und eventuelle Ergänzungen umfasst, bezeichnet Säule III die freiwillige Vorsorge für die genannten Lebenssituationen. Unterschieden wird hierbei zusätzlich zwischen Säule 3a, der gebundenen Vorsorge, und Säule 3b, der freien Vorsorge.

Wer kann in die Säule 3a einzahlen?

Die gebundene Vorsorge steht allen Schweizern offen, die angestellt oder selbstständig tätig sind und für deren Tätigkeit die AHV-Pflicht gilt. Auch Grenzgänger, die in der Schweiz arbeiten sowie Bezieher von Taggeld und teilinvalide Personen können eine solche Altersvorsorge bilden.

Personen im Rentenalter

Auch bei Erreichen des ordentlichen Rentenalters sind Einzahlungen in Säule 3a möglich – vorausgesetzt, Sie sind weiterhin erwerbstätig. In diesem Fall können Sie bis zu 5 Jahre über das ordentliche Rentenalter hinaus Beiträge leisten.

Säule 3a: Vorteile und Besonderheiten

Jeder, der seine obligatorische Altersvorsorge aufstocken und seinen Lebensstandard im Rentenalter halten möchte, sollte Einzahlungen in Säule 3a vornehmen. Besonders bei geringem Einkommen kann das Fehlen einer privaten Altersvorsorge im Rentenalter zu finanziellen Schwierigkeiten führen. Auch wenn der Zinsertrag bei gebundenen Vorsorgeprodukten im Vergleich niedriger ausfallen kann, lohnt sich die Vorsorge durch lange Laufzeiten und die steuerliche Ersparnis in besonderem Masse. Der grosse Vergleich der Vorsorgeprodukte 2026 kann dabei helfen, das passende Produkt auszuwählen.

Weitere Links und Quellen zu diesem Beitrag

- www.credit-suisse.com – Maximalbetrag 2026 der Säule 3a

Passende Beiträge aus unserem Ratgeber

Säule 3a und 3b: Hier liegt der Unterschied

Die Schweizer Altersvorsorge ist nicht immer leicht zu durchschauen. So gibt es neben der staatlichen Vorsorge über Säule 1 und 2 die private Altersvo...

Wann kann ich die 3. Säule beziehen?

Ein über die dritte Säule aufgebautes Guthaben ist nicht immer nach Wunsch verfügbar. Während manche Produkte flexible Auszahlungsmöglichkeiten bieten...

Wer kann in die 3. Säule einzahlen?

Die dritte Säule der Schweizer Altersvorsorge ist ein wichtiger Baustein, um sich für das Alter finanziell abzusichern. Doch nicht jedes Produkt kann...

Bis wann kann ich in die 3. Säule einzahlen?

Um die finanzielle Situation im Ruhestand zu sichern und sich den ein oder anderen Traum zu erfüllen, ist eine private Altersvorsorge über Säule 3 ein...